界面新闻记者 |

继2025年超四倍业绩增长后,佰维存储(688525.SH)3月3日晚间再抛超预期的业绩预告印证了“超级周期”。

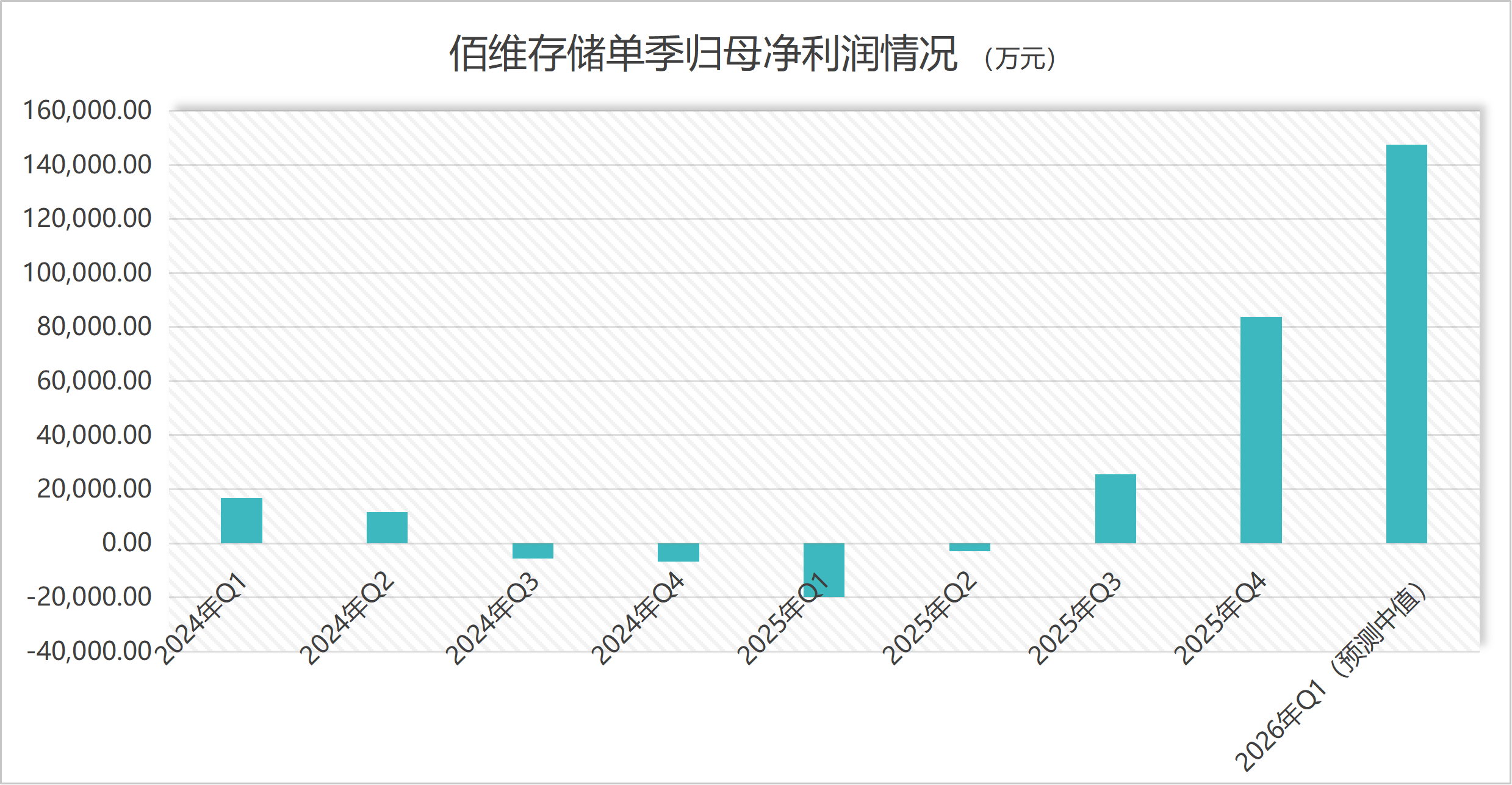

这是一份自愿披露的公告。公告称,佰维存储1月至2月实现营业收入40亿元至45亿元,同比增长340%至395%;归母净利润为15亿元至18亿元,同比增幅达921.77%至1086.13%。

在业绩“强心针”催化下,佰维存储3月4日以20CM的涨停板收盘。公司最新股价175.99元/股,单日市值猛增137亿元至822亿元。

存储板块同步走强,江波龙(301308.SZ)全日涨幅14.87%,德明利(001309.SZ)10%涨停。

佰维存储称,2026年存储行业迎来高度景气周期,AI算力与国产替代驱动DRAM/NAND价格持续上涨,行业供不应求,公司受益显著。

一片狂欢中,这些问题开始浮现:这轮强存储周期能持续多久?佰维存储从中可受益几何?涨价是否反噬需求?高增长的背后又潜藏着哪些隐忧?

预期一再上调

佰维存储的强劲增长早有预兆。此前公司披露的2025年业绩快报显示,去年全年营业收入112.96亿元,同比增幅68.72%;归母净利润8.67亿元,同比增幅437.56%。

从季度表现来单,逐季加速趋势明显。

- 佰维存储去年四季度营业收入分别为15.43亿元、23.69亿元、26.63亿元和47.21亿元同期其归母净利润分别为-1.97亿元、-0.28亿元、2.56亿元和8.37亿元。

- 2026年前两个月营收中值已达42.5亿元,已与去年第四季度相去不远,其中还包括春节长假因素。盈利中值16.5亿元,相当于去年全年的约190%。

光大证券1月对佰维存储2026年全年给出的盈利预期只有12.87亿元。国泰海通证券彼时将盈利预期由10.91亿元上调至28.08亿元。照此趋势,机构需要大幅上调对佰维存储的业绩预期。

从净利润和营收增幅对比来看,佰维存储今年以来销售毛利率又出现了大幅提升。

毛利率飙升的背后,是存储芯片价格的持续暴涨。存储行业已出现明显的供需失衡,价格暴涨。

第三方机构的数据印证了这一趋势。TrendForce集邦咨询1月初预计,NAND Flash产品价格在2026年一季度涨幅为33%-38%,一般型DRAM价格将上涨55%-60%;到2月预测的上调幅度已分别上升至55%-60%和90%-95%,且不排除有进一步上修空间。

“此次存储周期与以往传统的周期大不相同。”一存储行业人士对界面新闻表示,“此次不是因为消费端拉动的需求,而是企业端因为AI资本开支而激增的需求。不是原有需求的波动,而是新增需求。”

佰维存储方面也对短期价格走势表示乐观。公司在投资者交流时称:“从当前来看,存储产品价格在2026年第一季度、第二季度有望持续上涨。”

“存储涨价属于行业利好,公司亦受益于价格提升。同时,公司面向AI新兴端侧领域的高价值产品持续批量交付,公司出货产品结构持续优化。”佰维存储人士表示。

三大悬念

在存储行业向好之时,几大关键问题正浮出水面,决定着佰维存储的增长成色与可持续性。

悬念一,涨价会否抑制部分下游消费需求?

根据佰维存储的“5+2+X”战略,公司下游覆盖手机、PC、服务器、智能穿戴和工车规五大领域。有手机、PC等行业部分消费者购机意愿在下降。

当下存储涨价潮已蔓延至下游消费电子领域。界面新闻有独家报道称,3月份有手机厂商为涨价做准备,正约定涨价日期。

购物平台上,有手机自营店打出“内存要涨价,早购更安心”的提示文字。

消费者端的反馈更为直接。消费者彭女士对界面新闻表示:“本来计划过完年换台折叠机,但年前看中的那款优惠取消,价格贵了1000元,那就再等等看。现在一台智能手机可以用几年,所以(换机)也不急着一时。”

数据层面,IDC大幅下调2026年智能手机出货量预期,由去年的12.6亿台降至今年的约11亿台。

对于这一担忧,佰维存储因业绩静默期而暂未回复界面新闻。不过,有行业人士认为,有影响,但对其自己的公司来说影响有限。

“下游部分行业需求或许会受到一些影响,但目前不是最大的问题。”一家存储公司人士对界面新闻表示:“当下已经是‘卖方市场’,各行各业、各家公司,之前想接触但没有达成合作的客户现在都主动找过来了,这几个月公司导入的客户比前几年还要多。即使手机等行业受到影响,新导入的汽车等领域的新客户需求也能补上。”

佰维存储此前也有类似表态。“公司产品目前已进入手机、PC领域头部客户。”公司人士在投资者交流时表示,在产品方面,公司预计2026年AI眼镜等高价值AI端侧产品将持续放量,有助于公司稳定毛利率水平;预计2026年智能汽车产品收入有望大幅提升。

“目前存储价格持续回升,叠加AI眼镜等新兴应用需求旺盛,从当前时点来看,景气度仍会持续。”佰维存储表示。

悬念二,上游晶圆供应能否持续保障?

“下游需求暂时不是问题,现在主要看哪家存货更多,从上游原厂拿到晶圆的渠道更顺畅,业绩才更有保障。”前述存储公司人士对界面新闻一针见血指出。

上游晶圆是存储行业的关键原材料,佰维存储人士曾告诉界面新闻记者,存储器产品中成本有70%是来自晶圆,价格上涨后,比例还在攀升。

本轮存储周期的一个显著特征是,面向AI的高端市场需求挤占了中低端产能。

HBM(高带宽存储)、高端DDR5内存及企业级SSD的需求量在激增,原厂2026年的HBM产能已全部售罄。有行业人士对界面新闻记者称,仅一台AI服务器的存储需求量是传统服务器的约8倍。

在新增产能投放前,三星、SK海力士、美光等头部厂商纷纷削减低端产能,向高毛利的中高端倾斜。

在原材料采购方面,佰维存储表示,公司与主要存储晶圆原厂继续签订LTA(长期供应协议)。此外,公司北美客户亦积极与原厂沟通,帮助公司锁定原厂产能。

“公司积极备货,目前库存较为充足。”财报显示,佰维存储备货力度在明显加大,2025年三季度末存货规模56.95亿元,较2024年末增幅超60%。

有存储从业人士也对界面新闻称,“在极端行情之下,长协的保障作用会大幅削弱。”存货能否支撑全年高速增长,尚待年报和一季报的数据验证。

悬念三,晶圆级先进封测能否成为第二增长曲线?

除存储模组业务外,佰维存储2026年的另一大看点在于先进封装业务。

这一业务在2025年上半年对佰维存储的营收贡献还只有约2%,今年底将迎来产能释放的关键节点。

“公司位于东莞松山湖的晶圆级先进封测制造项目整体进展顺利,目前正按照客户需求推进打样和验证工作。”佰维存储透露,公司预计2026年底晶圆级先进封测制造项目月产能将达到5000片,预计2027年底月产能将达到1万片,并预计将于2026年年底开始贡献收入。

技术上,佰维存储人士介绍,公司已构建覆盖Bumping、Fan-in、Fan-out、RDL等晶圆级先进封装技术,目前主要规划两大类产品线,分别是应用于先进存储芯片的FOMS系列,以及 先进存算合封CMC系列。

“目前公司先进封装良率已达95%以上,预计先进封装业务综合毛利率约为30%-40%。”佰维存储表示,公司能够为客户提供“存储+晶圆级先进封测”综合解决方案。

国投证券认为,先进封装协同将打开佰维存储第二增长曲线。“考虑到存储价格进入上行周期,meta AI眼镜业务的高成长性,以及晶圆级先进封测今年开始产能爬坡,我们认为公司业绩有望进入快速增长阶段。”其预计2026年归母净利润为32.90亿元。

二级市场上,2月期间存储板块陷入回调,佰维存储股价也在创206.08元/股的新高后有所回落。

此次因业绩利好消息刺激,佰维存储股价强势涨停,后续在业绩支撑下,仍有走强动力。不过减持压力正在逼近。

目前正处于国家大基金的减持窗口期。国家集成电路产业投资基金二期拟在2026年2月4日至5月3日减持不超过934.26万股佰维存储,占总股本比例不超过2%。此次减持过后,国家大基金的持股比例将低于5%。

此外,2025年12月30日,佰维存储有1.14亿股限售三年期的首发限售股上市流通,占总股本的24.11%,共涉及8位股东,包括实控人及一致行动人孙成思、徐健峰、孙静、孙亮及四家法人股东。

值得注意的是,上述一致行动人一致行动协议在解禁日到期终止,这为未来分散减持提供了条件。

这个春天,佰维存储交出的成绩单令人侧目,但当大基金减持与限售股解禁叠加,公司股价能否扛住减持压力?