界面新闻记者 |

界面新闻编辑 | 谢欣

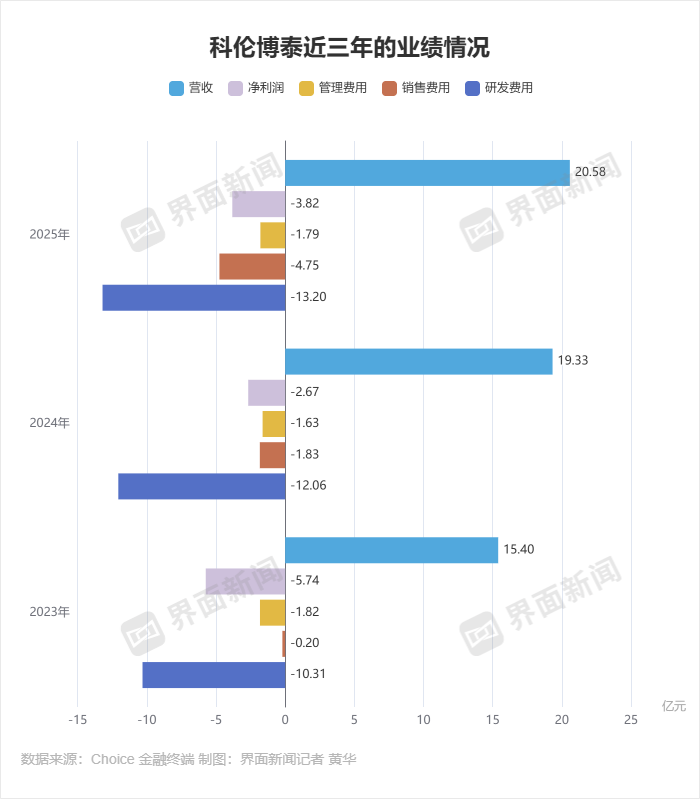

3月23日,科伦博泰公布2025年财报,公司于期内实现营收20.58亿元,同比增加6.5%,期内亏损3.82亿元,较同期略有放大。

3月24日,科伦博泰盘中涨超4%。截至3月24日收盘,企业421港元/股,涨5.89%,总市值982亿港元。3月25日早盘,企业股价继续上涨。

对于2025年业绩,3月24日,科伦博泰向界面新闻表示,企业期内营收增长的动力有产品商业化放量,与里程碑付款两块。

对于亏损放大,科伦博泰告诉界面新闻,主要原因是随着产品上市,企业的商业化团队在快速扩张,该公司于期内组建了超600人的团队以及相应的商业化体系建设,此外研发投入相较于2024年也更多。

之所以要关注科伦博泰的经营情况,是因为该药企是国内抗体偶联药物(ADC)领域内的代表公司,其业绩变化能反映该类药物在中国的商业化情况。

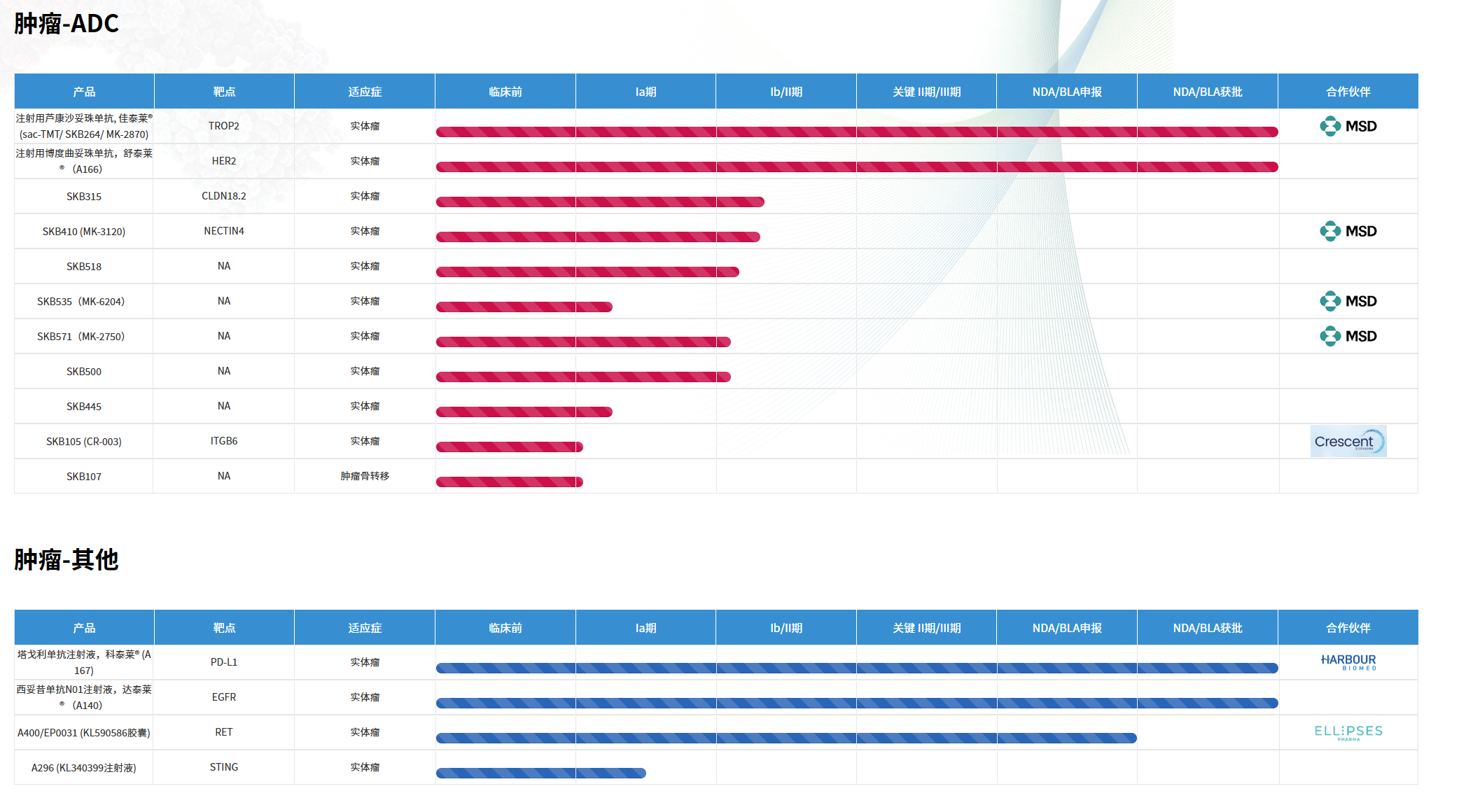

目前,在抗体偶联药物板块,科伦博泰拥有TROP2 ADC芦康沙妥珠单抗(sac-TMT, 佳泰莱)、HER2 ADC博度曲妥珠单抗(舒泰莱)两款产品商业化ADC,其首次获批时间分别在2024年11月与2025年10月。

芦康沙妥珠单抗是首个在中国获批上市的国产TROP2 ADC,也是中国首个获得完全批准上市的国产ADC。

2025年上半年,在科伦博泰3.098亿元的商业销售总额中,芦康沙妥珠单抗销售占比达97.6%。也就是,该款产品大约在半年内卖了3亿元。

不过,从科伦博泰的财报来看,芦康沙妥珠单抗在2025年下半年的放量情况并不如意。

企业财报显示,2025年全年,科伦博泰的全部药品收入为5.43亿元。换言之,芦康沙妥珠单抗下半年的销售成绩不如上半年,照上半年的占比推测,其全年收入约5亿元。

但这和2025年中众多券商的预测差距不小。比如,《每日经济新闻》曾引用瑞银证券的2025年7月的研报发文称,芦康沙妥珠单抗2025年中国市场的销售目标约8亿-10亿元。

对于科伦博泰核心ADC产品2025年的实际销售情况,高盛提出,芦康沙妥珠单抗在2025年主要以自费形式销售,患者可及性受限,企业产品销售逊于预期。当然,自今年1月1日起,芦康沙妥珠单抗已纳入国家医保目录,非小细胞肺癌和三阴性乳腺癌皆在范围内。

此外,5亿元的药品年收入仅占科伦博泰20亿总收入的四分之一,药品销售占比非常有限,反映出该公司收入仍主要依赖对外商业授权。

科伦博泰成立于2016年,2023年7月在港交所上市。IPO前后,科伦博泰身上最常见的标签是“科伦系公司”,曾被认为只是输液大王旗下的一家生物药公司。但随着抗体偶联药物在国内的关注度提升,科伦博泰迅速成为行业焦点。

上市当日,科伦博泰的市值为135亿港元。此后,企业进一步成为了资本市场的宠儿。2025年6月,科伦博泰完成2.5亿美元港股配售,刷新当年港股生物医药行业新股增发规模记录,2025年8月5日,企业市值首次突破1000亿港元。

从企业发展阶段看,科伦博泰目前处在首批产品刚进入商业化阶段。除了芦康沙妥珠单抗和博度曲妥珠单抗,塔戈利单抗(科泰莱)、西妥昔单抗N01(达泰莱)在2025年1月和2025年2月获批。

虽然核心抗体偶联药物2025年的销售表现不及市场预期,但在2024年至2025年的两年间,科伦博泰的药品收入已从5000万元增长至5亿元规模。同期,企业的许可及合作协议收入分别约18亿元、15亿元。

在诸多创新药企中,科伦博泰是国内在早一批宣布大额国际授权合作的公司。比如在2022年,它与默沙东数次达成授权交易,交易累计的最高总额超100亿美元。目前企业收入中大比例的授权合作收入也体现了其在这一方向上的成果。

不过,商业授权交易虽能及时补充现金流,也能为公司的国际发展奠基,但它后续能获得多少里程碑收入无法确定,从科伦博泰的财务数据来看,公司的这类收入在2024年至2025年间略有减少,这也使得企业的收入增长有所放缓。

整体而言,在上市三年内,科伦博泰的营收平稳增长、亏损大致维持在同一量级。企业后续是否能证明其商业价值仍需持续关注其产品之后的销售情况。

从后续管线来看,科伦博泰手中依旧有不少抗体偶联药物。比如CLDN18.2 ADC SKB315、Nectin-4 ADC、SKB410以及双抗ADC SKB571等。